El Real Decreto actualiza las políticas fiscales aplicables a las organizaciones no lucrativas y los beneficios fiscales para patrocinadores, mejorando deducciones y exenciones en el IRPF, Impuesto sobre Sociedades y el Impuesto para No Residentes.

Deducción por donaciones en el IRPF

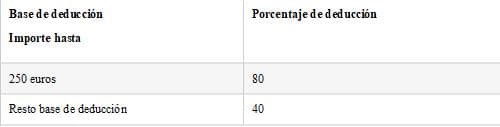

Se incrementa el límite del micromecenazgo de 150 a 250 euros y se aumenta la deducción general del 35% al 40%. El periodo para donar a una misma entidad con el fin de obtener un aumento de 5 puntos en la deducción se reduce de 4 a 3 años, elevando la deducción al 45%, según el artículo 19 de la Ley 49/2002, del 23 de diciembre.

Si en los dos años anteriores se han hecho donativos a la misma entidad con montos iguales o superiores al año anterior, la deducción sobre el excedente de 250 euros será del 45%.

Deducción y exención en el Impuesto sobre Sociedades

Se eleva la deducción del 35% al 40%, según el artículo 20 de la Ley 49/2002, del 23 de diciembre, y se reduce el periodo necesario para donaciones continuadas a una entidad de 4 a 3 años, aumentando la deducción al 50%. Además, se sube del 10% al 15% el límite sobre la base imponible para determinar la deducción.

Actividades exentas

Según el artículo 7 de la Ley 49/2002, se añaden actividades económicas exentas en el Impuesto sobre Sociedades:

- Acciones de integración laboral de personas en riesgo de exclusión.

- Actividades educativas para personas con altas capacidades.

- Ampliación de las actividades de I+D exentas.

Deducción en el Impuesto sobre la Renta de No Residentes

Se modifica el artículo 21 de la Ley 49/2002, aumentando la deducción también para No Residentes.

Ampliación de donativos deducibles

Se incluye la cesión gratuita de bienes muebles o inmuebles (artículo 17.1 de la Ley 49/2002) y se considerarán los gastos del cedente durante la cesión. Se permiten deducciones por donativos que incluyan la recepción de bienes o servicios simbólicos, siempre que no superen el 15% del valor del donativo y no excedan los 25.000 euros.

Convenios de colaboración

Se precisan las condiciones de colaboración empresarial en actividades de interés general, incluyendo ayudas en especie y eximiendo de tributación las rentas generadas en el colaborador.

Requisitos para entidades no lucrativas

Según el artículo 3 de la Ley 49/2002, no se considerarán remuneraciones los seguros de responsabilidad civil para cargos de la entidad.

Tributos locales

Se especifica en el artículo 15 de la Ley 49/2002 que la exención en el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana dependerá de que los terrenos cumplan con los requisitos para la exención en el Impuesto sobre Bienes Inmuebles en el momento del devengo del impuesto.